Curs gratuit ca sa stii de unde sa incepi

Cum construim un buget personal

Educatia financiara reprezinta abilitatea de a intelege si de a gestiona corect banii pe care ii castigam. Unul dintre cele mai importante instrumente pentru administrarea banilor este bugetul personal. Acesta te ajuta sa intelegi clar de unde vin banii tai, pe ce ii cheltuiesti si cum poti sa economisesti pentru obiectivele tale viitoare.

Construirea unui buget nu este complicata, dar necesita putina organizare si disciplina. Prin urmatorii pasi, poti crea un sistem simplu si eficient pentru gestionarea banilor tai.

1. Analizeaza veniturile tale

Primul pas in construirea unui buget este sa intelegi exact cati bani castigi intr-o luna. Analizeaza veniturile din ultimele luni si stabileste valoarea lunara a acestora. Daca veniturile tale sunt constante, procesul este simplu: folosesti suma pe care o primesti lunar.

Daca veniturile tale fluctueaza (de exemplu daca esti freelancer, ai comisioane sau bonusuri), calculeaza media veniturilor din ultimele 3–6 luni. Aceasta valoare medie iti va oferi o imagine mai realista asupra banilor pe care ii poti folosi in fiecare luna.

Este important sa folosesti o estimare realista si prudenta, pentru a evita situatia in care planifici cheltuieli mai mari decat iti permiti.

2. Analizeaza cheltuielile recurente

Al doilea pas este sa identifici cheltuielile recurente, adica acele plati care apar in fiecare luna sau periodic. Acestea sunt cheltuieli relativ previzibile si formeaza baza bugetului tau.

Printre cele mai comune cheltuieli recurente se numara:

- chirie sau rata la locuinta

- utilitati (electricitate, gaz, apa, internet)

- transport sau combustibil

- alimente

- cheltuieli pentru casa

- taxe si impozite

- abonamente sau servicii periodice

Analizand aceste categorii vei intelege mai bine unde se duc banii tai si vei putea identifica eventuale zone in care poti reduce cheltuielile.

3. Stabileste categoriile principale ale bugetului

Pentru a-ti organiza mai bine banii, este util sa imparti cheltuielile in trei categorii principale:

Cheltuieli necesare – includ toate lucrurile de baza de care ai nevoie pentru a trai: locuinta, utilitati, mancare, transport si alte costuri esentiale.

Cheltuieli pentru dorinte – sunt cheltuielile care iti aduc confort sau placere, dar care nu sunt absolut necesare. Aici pot intra iesirile in oras, vacantele, hainele, gadgeturile sau diverse activitati de recreere.

Investitii in viitorul tau – aceasta categorie include economiile si investitiile. Pot fi bani pusi deoparte pentru fondul de urgenta, pentru educatie, pentru o locuinta sau pentru pensie.

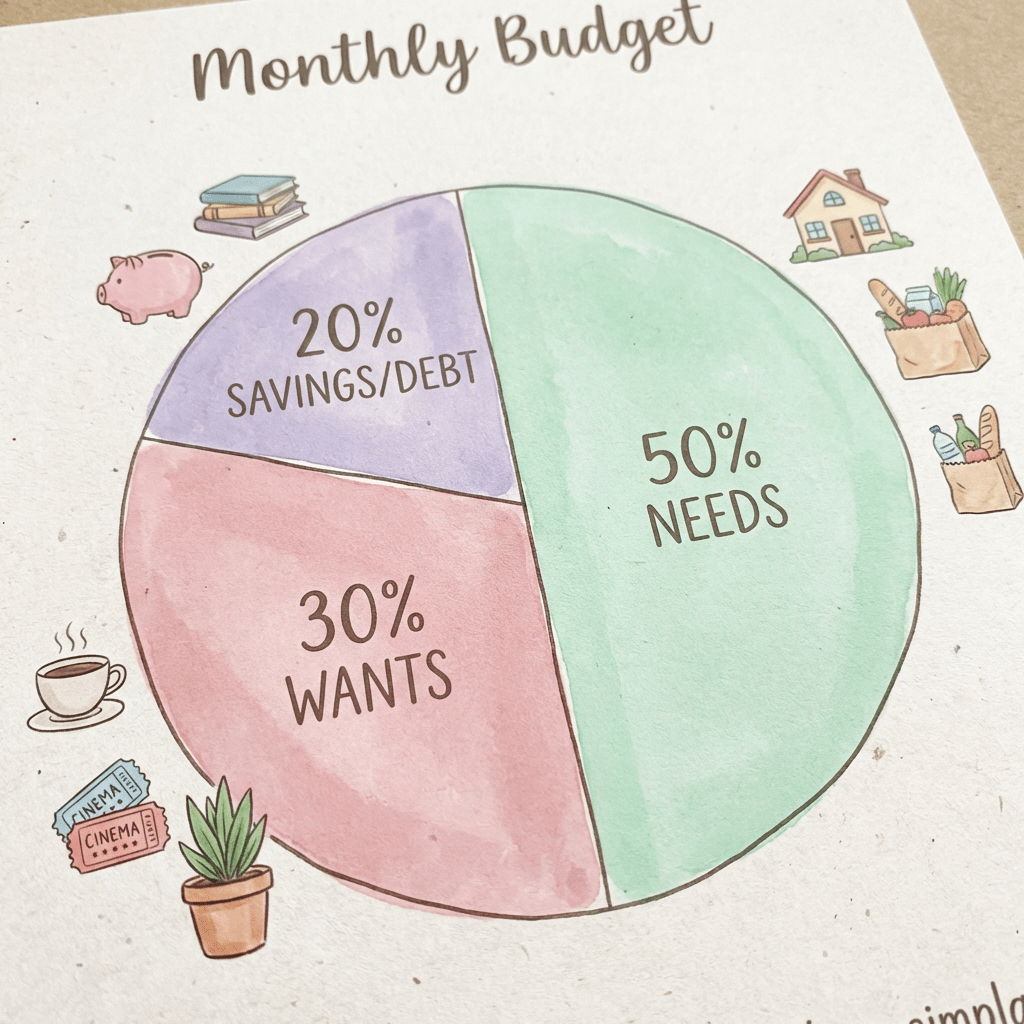

4. Aplica regula 50 / 30 / 20

O metoda simpla si populara de organizare a bugetului este regula 50 / 30 / 20. Aceasta presupune impartirea veniturilor astfel:

- 50% pentru cheltuieli necesare

- 30% pentru dorinte

- 20% pentru economii si investitii

Dupa ce iti analizezi veniturile si cheltuielile, incearca sa ajustezi sumele astfel incat sa te apropii de aceste procente. Uneori va fi nevoie sa reduci anumite cheltuieli pentru dorinte sau sa optimizezi cheltuielile necesare.

Chiar daca nu reusesti imediat sa respecti exact aceste procente, ele reprezinta un obiectiv bun catre care sa tinzi.

5. Urmareste fiecare cheltuiala

Ultimul pas, dar si unul dintre cei mai importanti, este monitorizarea cheltuielilor. Pentru ca bugetul tau sa functioneze, trebuie sa stii permanent pe ce cheltui banii.

Poti face acest lucru in mai multe moduri:

- notand fiecare plata intr-un carnet

- folosind un tabel simplu in Excel sau Google Sheets

- utilizand o aplicatie de banking sau de gestionare a bugetului

Multe aplicatii bancare moderne pot categoriza automat platile si iti pot arata exact cat cheltui pe fiecare categorie.

Concluzie

Construirea unui buget personal este primul pas catre o viata financiara mai stabila. Prin analiza veniturilor, intelegerea cheltuielilor si stabilirea unor limite clare, poti avea mai mult control asupra banilor tai.

Un buget bine construit nu inseamna sa renunti la lucrurile care iti plac, ci sa folosesti banii in mod constient, astfel incat sa iti permiti atat nevoile prezentului, cat si obiectivele viitorului. Cu putina disciplina si consecventa, gestionarea banilor devine mult mai simpla si mai eficienta

Misiunea Buget Personal

Buget Personal își propune să democratizeze educația financiară prin resurse gratuite, cursuri plătite și coaching 1:1, ajutând oamenii să-și gestioneze bugetul cu încredere și claritate.